지난 포스팅에서는 네이버 검색을 통해 간단한 정보를 체크해봤습니다.

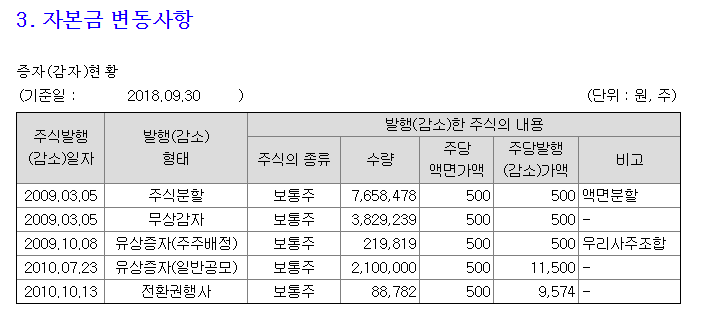

이번 포스팅에서는 사업보고서를 살펴보도록 하겠습니다. 충주공장 투자에도 불구하고 전환사채 부분도 추가 발행없이 깔끔합니다.

[IMAGE: https://cdn.steemitimages.com/DQmNXjV1PEMRDAJkeob3w5nCW4vNS32vsrzkTp1VXdBujZs/image.png]

{kind=link}

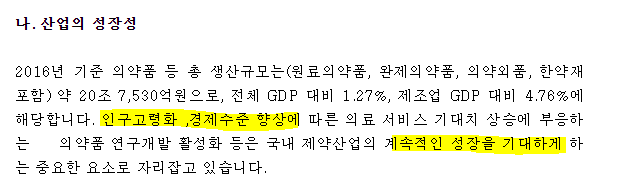

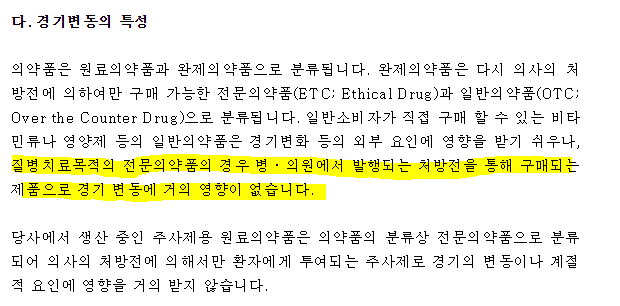

사업의 내용부분을 보시죠. 현재 [하이텍팜]의 사업분야는 인구의 고령화와 경제수준의 향상으로 인해 지속적으로 성장중이며 경기변동에 큰 영향을 받지 않는 사업입니다.

[IMAGE: https://cdn.steemitimages.com/DQmenZSxKD7wKAk3ZGUemFGqY1YP8sPBP5a69zk6JTuD2jm/image.png]

[IMAGE: https://cdn.steemitimages.com/DQmQzohkqcPDekyrzvw7NwBRVNakw6fCrZ1cDee7N83mYqP/image.png]

{kind=link}

{kind=link}

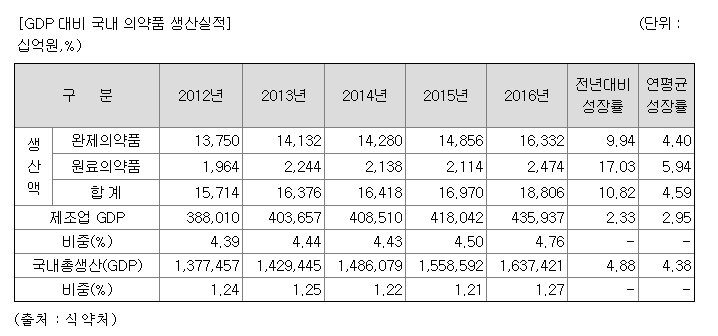

세계적인 고령화 추세와 함께 우리나라는 그 속도가 더 빠르죠.

[IMAGE: https://cdn.steemitimages.com/DQmVNen5kN62pcU8QbHT5f4kXuznJGXkomRaxrudhMPdXaf/image.png]

{kind=link}

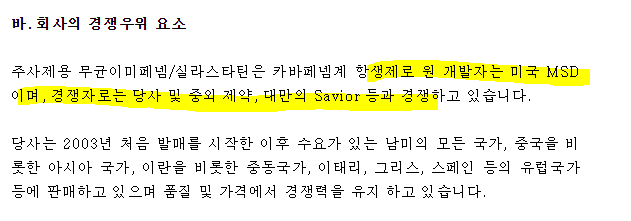

경쟁력 부분은 이전 포스팅에서 말씀드렸던 부분이구요.

[IMAGE: https://cdn.steemitimages.com/DQmWzzRiPKiV3GVwMUpcdq8FH8yDguuLjJbGEQaY53GxE1X/image.png]

{kind=link}

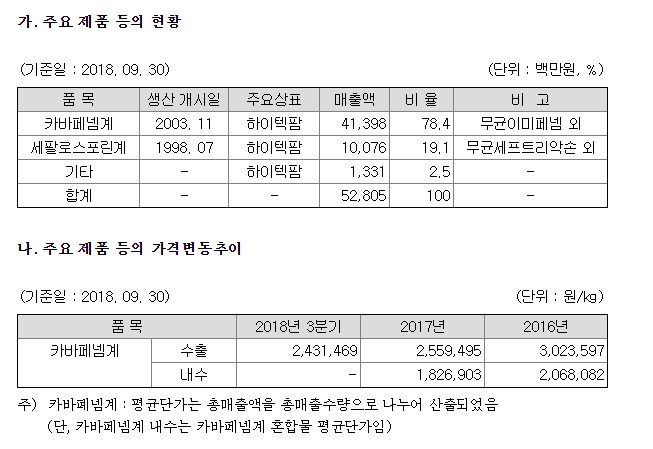

이전 포스팅에서도 말씀드렸듯이 매출은 환율의 영향에 크게 좌우됩니다. 거의 전량 수출하는 구조니까요.

[IMAGE: https://cdn.steemitimages.com/DQmdg7rcXTQ3v2LhfqwZjjbHifc4d8zvskgeo9aKnSiD6sU/image.png]

{kind=link}

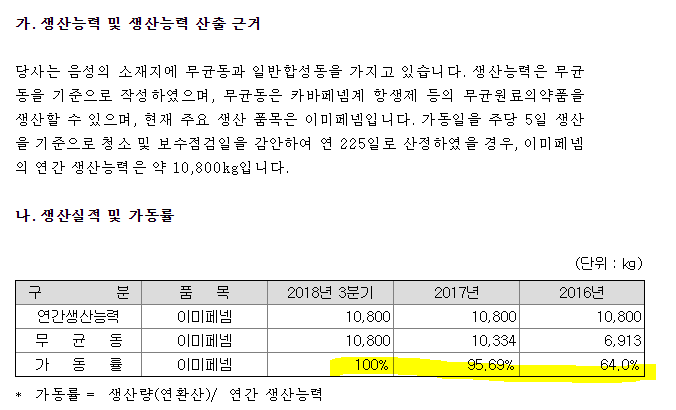

공장가동률을 보시면 17년에 이어 18년도 역시 양호한 모습을 보입니다. 16년도는 가동률이 좋지 못한데.. 원인을 찾아보면 16년도 글로벌 경기가 좋지 않아 매출이 줄었다고 되어있습니다. 아무래도 경기가 안좋으면 병원비도 줄이는가 봅니다.

[IMAGE: https://cdn.steemitimages.com/DQmUfZrSZhzqv5QGpCzcoRsJTt2yJphNLhHiJXeaTB75jiZ/image.png]

{kind=link}

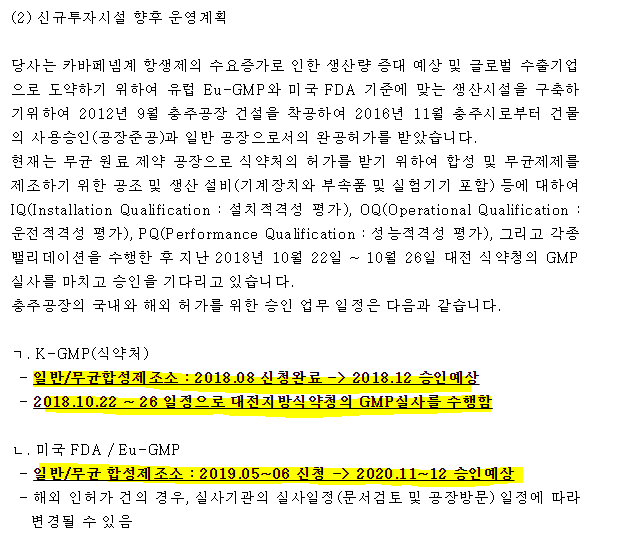

최근 주목받고 있는 신공장에 대한 내용도 잘 나와 있습니다. 16년도 11월 준공된 이후 일정이 조금씩 딜레이되는 모양입니다.

[IMAGE: https://cdn.steemitimages.com/DQmVxGMmKuJQ5yRpMjLMmhoyvFimaKkffF7GsPNCSWPsvAa/image.png]

{kind=link}

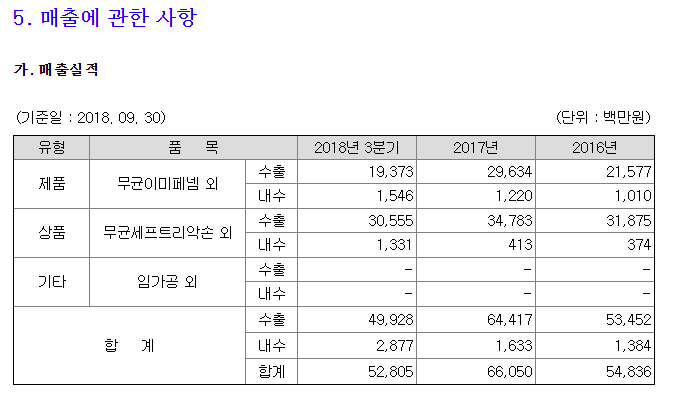

18년도 3분기까지 매출을 보면.. 환율 상황이 17년대비 더 나쁜 상황으로 갔다가 다시 17년수준 회복한 상황으로 높은 생산실적에도 불구하고 순익은 크게 늘지 못할것으로 보입니다.

[IMAGE: https://cdn.steemitimages.com/DQmRN21LKdoDsLHFVxae4qWFmh4NxwmS6XjUVcurXAkcFz6/image.png]

{kind=link}

재무제표 부분은 연결기업이 없어서 깔끔하구요.

집중적으로 살펴봐야할 부분은 신공장의 승인에 따른 매출 개선과 환율부분만 집중적으로 보면 될것으로 보입니다.