김법용 금융위 부위원장 주재로 지난 월요일 개최된 가상통화 관계기관 합동 TF를 개최 결과가 와 중국정부의 규제내용이 보도되면서 비트코인과 알트코인 마켓이 블랙먼데이 쇼크를 받았습니다. 다행히 회복세를 보이고 있지만 관계기관 합동 TF 보고 내용을 살펴 보겠습니다.

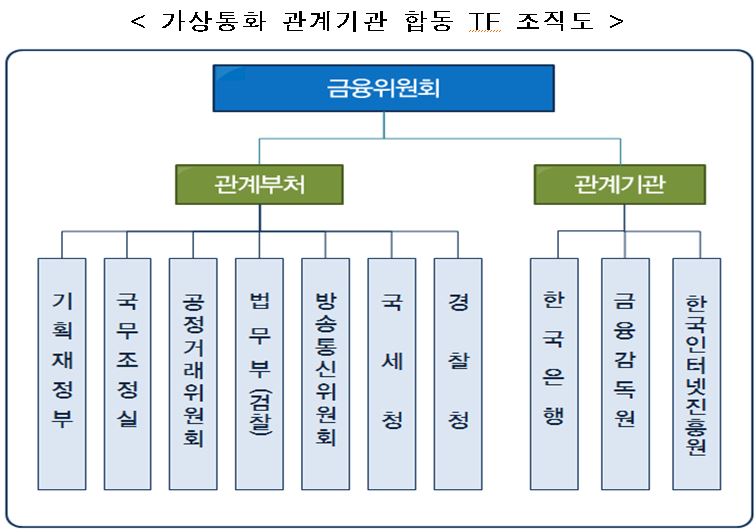

먼저 합동 TF에 참여한 기관조직 입니다.

[IMAGE: https://steemitimages.com/DQmeyoU6yTzR224HpWS3fGqxiiRD6viuebAoPNP9xpC9swh/c1.JPG]

{kind=link}

정부는 가상통화의 정의를 어떻게 하고 있을까요?

[IMAGE: https://steemitimages.com/DQmQ1SFQaCQCVTzvn5pCbPcC5i7q4RX4iXYScMjTphJ4E9r/c2.JPG]

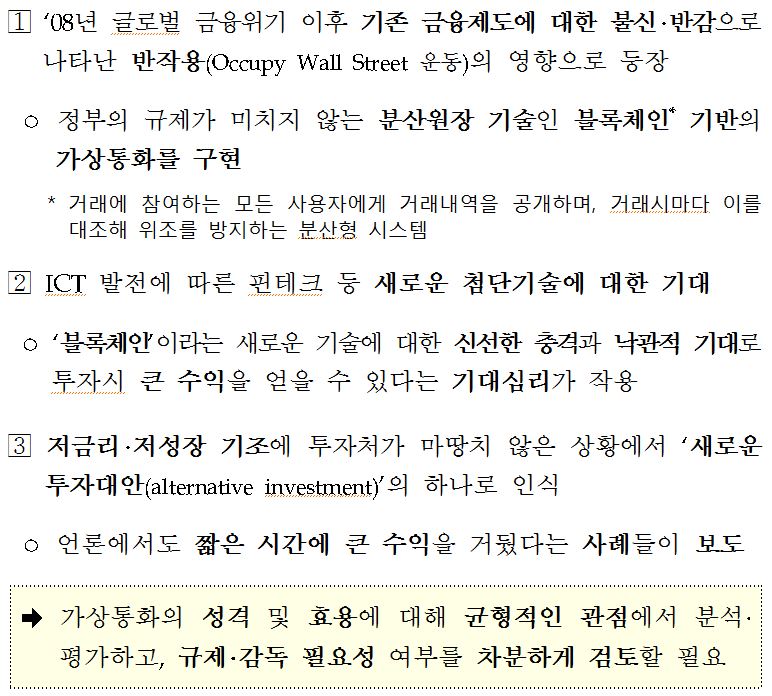

08년 글로벌 금융위기 이후 기존 금융제도에 대한 불신 반감으로 나타난 반작용의 영향으로 등장 했다고 소개 하고 있습니다.

{kind=link}

[IMAGE: https://steemitimages.com/DQmYLBvmCfpfcndohtBFxhHQ1Tf7jsKkYv46RzfXjGA4b7q/c3.JPG]

{kind=link}

한국정부가 파악 하고 있는 주요정부의 대응 현황 입니다.

□ 가상통화의 법적 성격, 감독‧규제에 대해 각국이 상이한 입장을 취하고 있으며, 아직 국제적 공감대가 형성되지 않음

❶ 가상통화 관련 범죄* 단속 및 자금세탁방지 규제는 강화되는 추세

* 美 FBI는 비트코인으로 마약‧총기를 거래한 웹사이트 실크로드 폐쇄(‘13.10월)

랜섬웨어 ‘워너크라이’는 피해자에게 복구비용으로 비트코인 요구(’17.5월),

< 주요국 자금세탁방지 규제 사례 >

■ 미국*‧캐나다는 가상통화 취급업자를 법률상 “화폐서비스업자(MSB)”로, 프랑스는 “결제서비스 사업자”로 분류하여 자금세탁방지 의무를 부과

- 재무부 산하 금융범죄단속반(FinCEN), 자금세탁방지 규제 적용 지침 발표(‘13.3월)

■ EU 집행위원회도 가상통화 거래업자, 지갑 서비스 제공자에게 자금세탁방지 규제를 적용하는 지침서 초안을 제출‧논의중(‘16.7월)

❷ 과세와 관련, 미국‧영국‧독일 등 다수 국가들이 비트코인을 ‘자산’으로 정의하고, 국가별로 기존 자산 관련 세법을 적용중

-

다만, 부가가치세 과세 여부에 대해서는 국가별 상이한 입장

- 미국, 영국, 일본 : 부가가치세 미부과 / 독일, 싱가포르 : 부가가치세 부과

❸ 한편, 美증권거래위(SEC)는 가상통화 취급업자의 Token 공모발행을 증권법상 증권발행으로 보고 증권법 규제를 적용(‘17.7월)

* 이더리움 플랫폼을 활용한 분산화된 자율조직(The DAO)이 11.5억 DAO Token을 발행하고, 1,200만 이더리움(ETH)을 조달(‘16.5월)

- 美상품선물거래위(CFTC)는 LedgerX社에 대해 비트코인을 자산으로 하는 파생상품 청산기관으로 인가(‘17.7월)

❹ 영국 등 다수 국가들은 아직까지 가상통화와 관련한 별도의 감독‧규제체계의 도입 없이 모니터링중

- 가상통화 취급업자 직접 규제(일본, 美 뉴욕주), 가상통화 유통·거래 제한(중국, 러시아) 등의 입장을 취하는 사례도 존재

➡ 대부분의 국가들이 가상통화 투자의 여러 위험성에 대해 소비자들에게 적극적으로 경고*하고 부분적으로 규제를 도입하고 있으나, 전면적인 규제에 나서지는 않고 있음

* 美 증권거래위원위('13.7월), 美 금융소비자보호국('14.8월), 독일 연방금융감독청('14.2월) 등

가상화폐 성격에 대한 설명 입니다.

□ 가상통화는 정의 및 요건상 화폐, 통화와는 구별되는 특징을 보임

❶ 화폐(money)는 상품의 교환‧유통을 원활하게 하기 위한 일반적 교환수단(예: 소금, 금, 은행권 등)으로, 3가지 본질적 기능을 지님

- 가상통화는 ① 지급의 제한, ② 높은 변동성, ③ 불확실한 가치 등으로 화폐의 기능을 충족시키지 못한 것으로 평가(IMF, ‘16.1월)

※ 화폐의 3가지 본질적 기능

■ 교환의 매개(medium of exchange) : 화폐는 임의의 재화와의 교환에서 반드시 수령된다고 하는 일반적 구매력을 보유

→ 가상통화는 지급수단으로의 활용 사례 및 거래규모가 제한되어 교환의 매개체로 한계가 있으며, 거래목적보다는 주로 투기목적으로 보유되고 있음

■ 가치척도(unit of account) : 화폐는 개개의 상품과 가치를 통일적으로 표현하는 재료가 됨. 즉, 모든 재화·서비스의 가치를 가격으로 표시하는 역할을 수행

→ 가상통화는 높은 가격 변동성, 불확실한 시장가치 등으로 가치척도로 사용 곤란

■ 가치저장(store of value) : 화폐는 언제, 어떤 재화·서비스에 대해서도 대가로 수령될 것이 기대되므로, 가치저장수단으로 기능하며 자산의 한 형태로 보유됨

→ 가상통화는 가격변동성이 매우 높고, 향후 거래에 활용될 것이라는 당사자간 합의에 의존하므로 장기적으로 가치를 저장하는데 한계

❷ 한편, 통화(currency)*는 거래에서 지급·유통수단으로서의 기능을 지닌 은행권과 주화를 의미(현금통화 외 예금통화도 포함)

* 소재가치(素材價値)를 중시했던 금속주의와 달리, ‘일반적 교환 내지 유통수단’으로의 화폐의 본질을 중시하는 명목주의에서 화폐와 통화의 개념은 구별하기 어려움

- 통화는 법률에 따라 법화의 지위가 부여되고 강제통용력을 가지나, 가상통화는 민간에 의해 개발되고 거래당사자간 합의에 따라 이용

➡ 가상통화는 블록체인에 기반하여 “가치를 전자적으로 표시한 것”으로, 현 시점에서 화폐나 통화로 보기 어려움

* ‘가상통화’라는 용어도 법정통화, 화폐라는 인식을 가져오므로 신중할 필요

ㅇ 다만, 그 가치는 수요‧공급에 따라 변동하며, 정부‧금융기관 등이 가치를 보장하지 않음

가상 통화의 효용에 대한 부분 입니다.

- 분산원장 기술을 기반으로 하는 가상통화늩 중앙집중형 거래시스템 대비 낮은 비용, 빠른 처리속도 보안성 측면에서 장점 이 있다.

- 다수 중개기관이 개입된 기존 서비스에 비해 수수료가 낮고 처리시간도 단축 가능하다.

- 모든 정보가 집중된 중앙서버 및 이를 관리하는 조직이 없기 때문에 내.외부적 공격으로부터 상대적으로 안전 하다

효용성에도 불구 하고 정부가 진단하고 있는 예상 문제점 내용 입니다.

❶ 투기적 수요, 가상통화 분리(하드포크)*, 국내외 규제환경 변화 등에 따라 가격이 큰 폭으로 변동하여 손실발생 가능

* ‘17.8월 블록체인 업그레이드로 비트코인(BTC)과 신설된 비트코인캐시(BCH)로 분리, ’16.7월 해킹 사건 이후 S/W를 업그레이드한 이더리움(ETH)과 기존 이더리움 블록체인을 재상장시킨 이더리움클래식(ETC)으로 분리

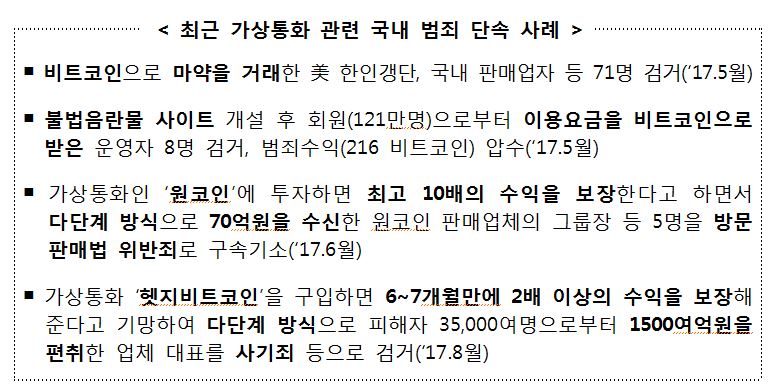

❷ 가상통화의 익명성을 악용해 마약거래, 랜섬웨어‧해킹 대가 등 불법거래에 이용되거나, 가상통화 투자를 빙자하여 유사수신·다단계 등 사기*를 벌이는 사례도 다수 발생

* ‘빅코인’에 대한 투자를 빙자하여 다단계 방식으로 140억원대 자금 편취(‘17.6월)

❸ 가상통화 취급업자의 전산시스템 해킹이나 암호키 유실 등으로 고객정보 유출, 고객자산 탈취 등의 사고 발생

* 국내 가상통화 거래소 ‘야피존’은 전자지갑 해킹 사고로 약 55억원 규모의 비트코인 탈취(‘17.4월), ‘빗썸’은 직원 PC가 해킹되어 약 3만여명의 고객정보 유출(‘17.6월)

관련 범죄와 소비자 피해가 빈발한 각종 부작용에 대한 정부의 불가피한 대응 필요

❶ 마약거래, 랜섬웨어 등 불법거래나 유사수신‧다단계와 같은 사기범죄에 활용되는 사례가 증가

- 현재 규제가 미치지 않고 추적이 어려운 가상통화의 특성을 악용한 자금세탁, 탈세 등 추가범죄도 우려되는 상황

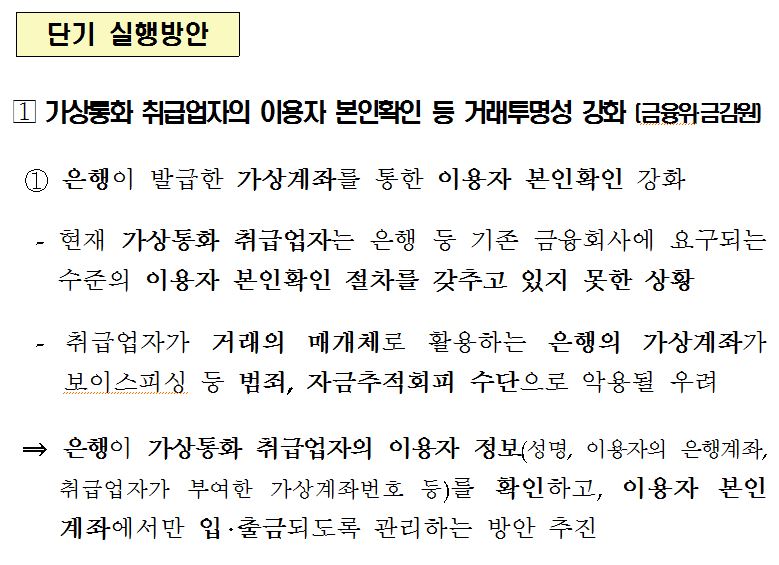

❷ 교환의 매개로 개발된 가상통화가 본연의 기능을 넘어서 단순 투기의 수단으로 전락할 우려

- 당초 개발 목적인 교환의 매개로서의 활용은 미미한 수준인 반면, 최근 거래량‧변동성은 과도한 양상

[IMAGE: https://steemitimages.com/DQmR6cw4ErVxciC4pGrBULQFy2J49g31yx3MjNLskaZYyp7/c4.JPG]

이 대목은 당초 개발목적인 교환의 매개기능은 문제되지 않는다는 뜻인가 봅니다.

{kind=link}

결론적인 대응 방향 입니다

◈ 가상통화의 성격과 효용에 대한 객관적인 평가를 바탕으로 향후 대응방향을 정립할 필요

① 가상통화는 블록체인에 기반하여 “가치를 전자적으로 표시한 것”으로, 현 시점에서 화폐‧통화나 금융상품으로 인정하기 어려움

② 따라서 현 시점에서 가상통화거래는 금융거래는 아니나 유사금융거래로서 무분별하게 이루어질 경우 금융거래질서에 부정적 영향을 미칠 우려가 있기 때문에 세심한 대응 필요

-

현행 법률의 테두리 내에서 거래투명성 확보, 소비자보호를 위해 실행가능한 조치들은 신속히 추진하는 한편,

-

유사수신 등 유사금융거래에 대한 사각지대(loophole) 보완, 자금세탁방지 규제 등 새롭게 규제할 필요성이 있는 사항은 규제를 신설

③ 아울러, 소비자 피해방지를 위해 범죄‧불법행위에 대해서는 관계기관이 합동으로 단호히 대응

-

유사수신‧다단계 등 사기범죄는 「합동단속반」을 구성하여 집중단속기간 동안(~‘17년말) 단속을 실시하고, 해킹 등 고객정보 유출사고도 철저히 조사‧제재

-

가상통화 취급업자에 대한 공동점검체계도 구축 추진

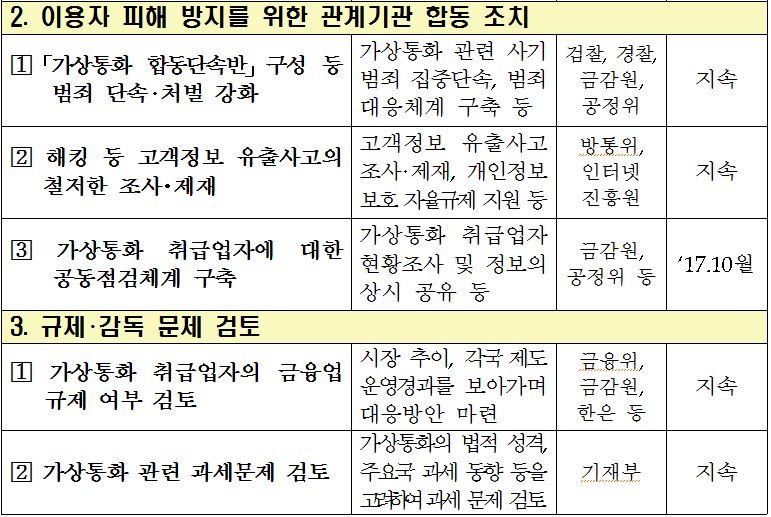

④ 가상통화 취급업자의 금융업 규제 문제, 과세 문제 등은 추후 각국 정부, 국제기구 등의 논의‧규제 동향을 보면서 면밀히 분석하고 충분한 논의를 통해 대응방안을 강구

[IMAGE: https://steemitimages.com/DQmb9Wjq5ViAfizQDPfcKjALySmCJRjHfeRyz65fr216PWY/c5.JPG]

[IMAGE: https://steemitimages.com/DQmTCZ4CTCzq4km7M5Vxj51Fh6VPEunjdsJSzTXyvxMnDgC/c6.JPG]

{kind=link}

{kind=link}

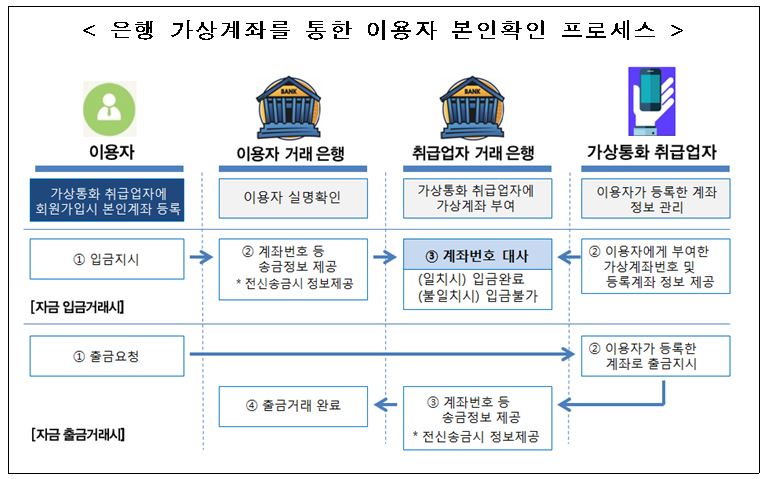

직접 통제가 가능한 은행이 거래소와 거래시 준수해야할 내용은 다음과 같은 안 입니다

■ 가상통화 취급업자가 이용자 본인확인 등 효과적인 내부통제 절차를 갖추고 있는지 확인하는 실사절차 등을 마련

■ 이용자 본인확인 등을 위해 신뢰할 수 있는 정보를 제공할 수 없는 가상통화 취급업자와 계좌 거래중단을 고려

■ 이용자가 회원가입시 가상통화 취급업자에 등록한 본인계좌에서만 입‧출금되도록 하는 시스템 구축‧관리

-

은행이 가상통화 취급업자 이용자의 입·출금 거래시 자금세탁행위와의 관련 여부에 대해 특별한 주의를 기울이도록 지도

-

은행권과의 협의를 통해 수집된 의심스러운 거래 유형을 은행에 안내하고(‘17.9월), 동 유형과 관련하여 은행의 의심거래보고 여부에 대한 감독을 강화

※ 은행권 등과 지속적인 협의를 통해 의심거래유형을 보완하여 추가 안내(‘17년말)

※ 의심스러운 거래 유형 예시

■ 가상통화 취급업자로부터 입금받은 자금을 분산출금하거나 다수인에게 송금

■ 가상통화 취급업자의 가상계좌에 거액의 현금을 빈번하게 입금

- 은행의 거래상대방이 가상통화 취급업자임을 파악하지 못한 경우에 대비하여 관련 유사업종(전자상거래업, 기타 소매업 등)도 의심스러운 거래 유형에 포함하는 방안 검토

⇒ 상기 ①‧② 조치들을 통해 ⅰ) 가상통화거래의 시작‧종결(원화 입‧출금) 시점의 자금추적이 용이해져 의심거래보고 등 자금세탁방지 의무이행의 기반이 마련되고,

- ⅱ) 이용자 본인계좌에서만 입‧출금되도록 함으로써 보이스피싱, 대포통장 등 범죄악용을 방지하는 효과가 기대됨

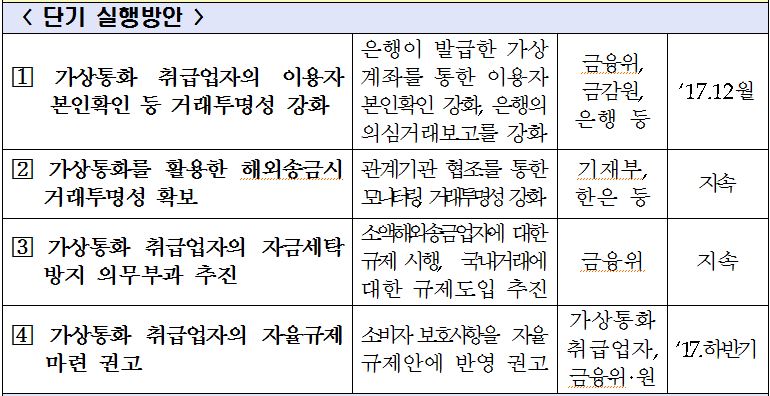

가상통화를 활용한 해외송금시 거래투명성 확보 (기재부 등)

ㅇ 소액해외송금업자가 가상통화를 해외송금의 매개수단으로 활용하는 경우 관계기관* 협조를 통해 모니터링 강화 및 거래투명성 확보

* 기재부, 한은, 금융위, 금감원

- 소액해외송금업 등록단계에서 송금방식(가상통화 활용여부 등) 등록, 매일 한은에 거래내역 보고, 정산내역 기록·보관 등 실시

가상통화 취급업자 등의 자금세탁방지 의무부과 추진 (금융위)

ㅇ 소액해외송금업자에 대해 의심거래보고(특정금융정보법), 실명확인(금융실명법) 규제를 적용(‘17.7월)

- 이 경우 가상통화를 매개수단으로 활용하는 소액해외송급업자도 적용

ㅇ 가상통화의 국내거래에 대해서도 주요국의 자금세탁방지 규제강화 추세 등을 감안하여 규제도입 추진(특금법 개정)

* 카지노 사업자는 특금법(‘07년) 및 시행령(’08년) 개정으로 관광진흥법상 카지노업과 칩의 거래를 각각 ’금융회사등‘과 ’금융거래‘에 포섭하여 자금세탁방지 의무를 부담

※ FATF(자금세탁방지기구)는 ‘15.6월 가이드라인을 통해 가상통화 취급업자의 고객확인, 기록보관, 의심거래보고 의무 및 감독당국의 감독‧제재 필요성 명시

가상통화 취급업자의 자율규제 마련 권고 (금융위‧금감원)

ㅇ 가상통화 취급업자에 맡긴 고객자산의 별도 예치 등 소비자보호 사항을 취급업자가 마련할 자율규제안에 반영토록 권고

* ‘17.하반기중 협회를 구성하여 자율적으로 영업행위준칙 등 마련 예정

※ 가상통화 취급업자 자율규제(안)

■ 거래량 폭증에 따른 서버다운 등 전산문제 개선을 위한 서버 확장, 시스템 개선

■ 고객정보 및 예치자산의 구분관리, 암호키(private key) 안전관리 방안 마련*

* 예: 별도의 저장매체에 보관(cold storage), 다중키로 관리(업체 外 제3의 기관에 분산보관)

■ 민원응대를 위한 콜센터 등 고객센터 확장

< 스위스의 가상통화 자율규제 사례 >

■ 가상통화 취급업자는 금융당국(FINMA)의 인가 없이 자율규제조직(SRO)의 회원으로 가입하여 자금세탁방지 의무를 이행함으로써 영업 가능

- 약 12개의 자율규제조직이 존재하며, 대표적인 기관인 금융서비스표준협회(VQF)에 Bitcoin Suisse, BTC Express, Bity 등의 가상통화 취급업자가 가입

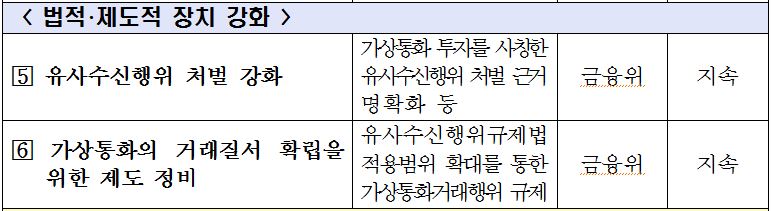

법적 제도적 장치 강화

- 유사수신행위에 대한 처벌 강화 (금융위)

-

가상통화의 가치를 정부‧금융기관이 보장해 줄 수 없으므로 가상통화거래를 금융업으로 포섭하여 공신력을 부여하기 어려움> 유사수신행위규제법의 적용범위를 확대하여, 기존 유사수신행위 외 ‘가상통화거래행위*’에 대해서도 규율체계를 마련(가칭 ‘유사수신행위 등 규제법’)

- (예) 교환의 매개수단 또는 이전 가능한 재산적 가치가 전자적 방법으로서 저장되어 발행된 증표를 취득‧교환‧매매‧중개‧알선‧보관‧관리하는 것을 업으로 하는 행위

-

가상통화 거래시 취급업자의 신용공여*, 시세조종 등 불공정거래행위를 금지‧처벌

-

입법 이전에 취급업자가 이용자에게 신용공여하는 부분도 대부업법 등 관련법 위반여부 조사

-

가상통화의 매매‧중개‧알선 등의 영업행위를 하는 가상통화 취급업자에 대해 소비자보호, 거래투명성 확보를 위한 규제*를 도입

- (예) 고객자산의 별도 예치, 설명의무, 다단계‧방문판매 등 방문판매법상 거래방식 금지의무 등

● 지분증권‧채무증권 등 증권발행 형식으로 가상통화를 이용하여 자금조달(ICO)하는 행위는 자본시장법 위반으로 처벌

소비자 피해방지를 위한 관계기관 합동 조치 사항

ㅇ 경찰‧금감원 합동으로 「(가칭) 가상통화 합동단속반」을 구성하여 가상통화 관련 다단계·유사수신 등 사기범죄에 대해 집중단속기간(~‘17년말)을 정하여 단속 실시

ㅇ 또한, 피해규모‧범죄수법‧서민경제에 대한 영향 등을 고려하여 적극적으로 구속수사(검찰)

* 「유사수신행위법」, 「방문판매법」 위반 및 사기죄 등 현행법으로 처벌 가능

ㅇ 다단계공제조합(직접판매·특수판매공제조합)과 협조하여 다단계 방식 위법 행위에 대한 모니터링 강화(공정위)

-

다단계공제조합을 통해 집중제보기간*을 운영하고, 범죄혐의가 있는 사안에 대해서는 신속히 수사를 의뢰

- 다단계공제조합 홈페이지에 팝업창을 설치하고, 제보 내용이 구체적이고 증거수준이 높은 제보 건에 대해 다단계공제조합에서 50~200만원의 포상금 지급

ㅇ 가상통화 거래 추적기술 연구, 압수·몰수 등 범죄수익 환수방안* 강구 등 범죄대응체계도 구축(검찰·경찰)

* 현재는 가상통화 취급업자 계정 동결 후 암호키 저장매체 압수, 수사기관의 가상지갑에 이체하여 압수 등으로 실무적으로 운용

[IMAGE: https://steemitimages.com/DQmX7TEAj3WxuwYBoWwRc2V437LHdfDtnh4paHdA7Ut1z3G/c7.JPG]

{kind=link}

거래 투명성 확보, 소비자 보호를 위한 장치

[IMAGE: https://steemitimages.com/DQmd1wLHQbk5iQzXCF18wd4mgz5u2qYzu45PhVyTRorG7kf/c8.JPG]

[IMAGE: https://steemitimages.com/DQmNPHhrQiVkdHRRiqgpw6yt9S7bKju6XSrn6f7kaRszF8V/c9.JPG]

[IMAGE: https://steemitimages.com/DQmS1R4BzBmnYLC9ZXXkRcoeMNdubsjhTQYFiJMV8jx4cse/c10.JPG]

{kind=link}

{kind=link}

{kind=link}