안녕하세요. 타이틀입니다.

오늘의 포스팅은 "굴비카드 혜택"입니다.

직장인의 대부분은 신용카드 2~3장은 가지고 있는데, 자신의 보유한 신용카드 혜택을 제대로 활용하지 않는 경우가 많습니다. 카드를 사용할때마다 챙겨쓰기 귀찮기 때문이죠. 물론 철저하게 카드의 실적만 달성하고 혜택을 완벽하게 뽑아내는 체리피커도 있을거고요.

제 경우는 활용한 가능한 범위내에서 최대한 활용하는 편입니다. 그럼 필자의 기준으로 본 신용카드의 혜택을 잘 누릴수 있는 방법과 카드를 알아볼까요.

참고로 저는 절대 카드사와 아무 관련이 없을 먼저 밝합니다. 많은 카드사 중에 저는 국민카드를 선호합니다. 이유인즉 "굴비"라는게 있거든요.

> # 뭐 굴비라고….먹는 굴비???

{kind=link}

아니죠..카드를 굴비처럼 줄줄이 엮어서 사용할 수 있는 서비스죠. 메인카드와 서브카드의 실적을 공유해서 실적을 채워주는 방법으로 실적을 좀 더 효과적으로 채우고 혜택을 더 받을 수 있는 것이죠.

굴비카드 종류

[IMAGE: https://steemitimages.com/DQmb7FHQyukZ7EEAA9QJXatsvXFgJRFqXbZUwEGVYpjyoJc/kb_emart_card.png] [IMAGE: https://steemitimages.com/DQmZyjeJ1rWgNg7HKnQjXLGi4RNbKtJCLECMhGrCucwfUMu/kb_myone_card2.png] [IMAGE: https://steemitimages.com/DQmSMmhTs4AGQehEUqchdSzngzEPA2QrJx7Uvv6q7VaMvdb/kb_cj_card.png] [IMAGE: https://steemitimages.com/DQmR9x2Gc8WhUcB7YzYaZy2FUzjB7Xp12go6FxehSkGT9RN/kb_emart_benefit.png] [IMAGE: https://steemitimages.com/DQmebnZc8SofqQbFXUkFsm7Wbdn88FDy6WmcRXM5oM9S6Sr/kb_myone_benefit.png] [IMAGE: https://steemitimages.com/DQmZXtdUYVLfcXfFuqce3yEbuA8gp2a9cAFWnBkgztP5kot/kb_cj_benefit.png] 초회년도 : 연회비 면제조건 없음 차기년도 : 이마트 KB국민카드로 이마트에서 1건 이상 사용 시 또는 연간 100만원 이상(단기카드대출 포함) 사용 시 연회비 면제 My One KB국민카드로 연간 100만원(단기카드대출(현금서비스)포함)이상 이용시 차기 기본 연회비 면제 초회년도 : 연회비 면제조건 없음 차기년도 : CJ오쇼핑에서 1건 이상 사용 시 또는 The CJ KB국민카드로 연간 100만원 이상(단기카드대출 포함) 사용 시 연회비 면제 상세설명 상세설명 상세설명{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

더 자세한 정보는 링크를 걸어두었습니다.

여기서부터는 제가 사용하는 패턴입니다.

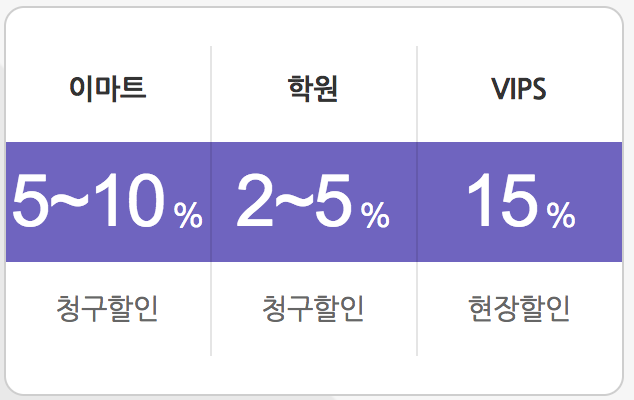

이마트카드 : 7만원 결제시 10% 청구할인 (월 최대 2만원), 학원비 5% (월 최대 2만 5천원, 연 최대 15만원 할인) , 커피 5%(월 최대 1만원), 인터파크 영화 예매 시 승인 건당 4천원 청구할인 (월 2회, 연 8회)

마이원카드 : CGV / 메가박스 4천원 청구 할인, 아웃백 10% 청구할인, 커피 10%

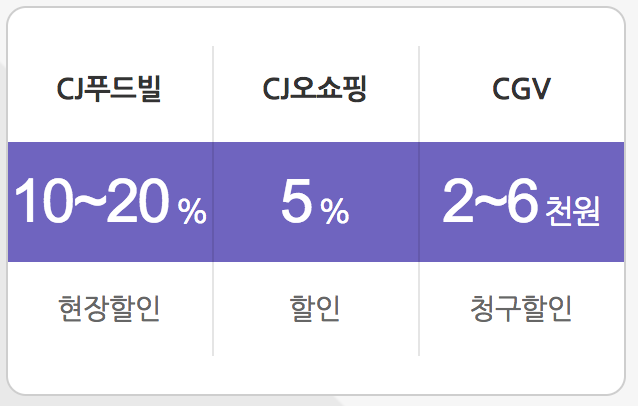

CJ카드 : CGV 8천원이상 결제시 6천원 청구할인, 올리브영 10% 현장할인, CJ관련 결제 10~20% 현장할인

위와 같은 패턴을 주 사용으로 하고 있습니다.

아시는 분들은 당연하다고 하시겠지만 사용하지 않으신 분들은 왜 굳이 3개의 카드를 돌려쓰냐고 하실 수 있습니다. 하지만 위의 패턴은 저와 아주 잘 맞는 사용처이고, 혜택을 제대로 받고 있습니다. 굴비 종류가 더 많으면 좋겠지만 현재 남아있는 굴비카드는 위의 3개뿐이라는 아쉬울뿐이네요.

위에서 나열한 굴비카드를 엮어서 사용해야 하는 반굴비 카드 종류는 다양합니다. 위에서 나열하지 않은 국민카드는 모두 반굴비라고 생각하시면 합니다.

> ### 굴비카드 3종을 제외한 나머지는 반굴비라니..너무 많잖아...

맞습니다. 반굴비 종류 많습니다. 하지만 개인의 사용처에 따라 잘 골라 사용해야 혜택을 제대로 뽑아 먹겠죠. 개인 취향에 따라 다양하다보니 역시 제 기준의 반굴비카드를 알려드릴께요.

너무도 많이 사용하는 파인테크카드입니다. 실적 채우기도 비교적 쉽기 때문에 웬만해서는 무난히 실적을 채울수 있습니다. 바로 이녀석입니다.

[IMAGE: https://steemitimages.com/DQmb5NV8hA6qGzZR6E5w3meAqXZmA5AyoDLFrPveZwbuYHu/kb_finetech_card.png]

{kind=link}

스타벅스 사이렌오더시 50% 청구할인 (월 최대 2만원), CGV앱으로 예매시 5천원 청구할인, 통신비 5천원 청구할인, 해외구매 10% 캐쉬백 (월 최대 1만원), 대중교통 20% 청구할인 (월 최대 1만원), 연간 결제납부실적 3백만원 이상 시 연 1회 적립 (1만점)

이용실적 제외대상

KB국민 FINETECH 카드로 청구할인 받은 이용금액(해당 이용금액 전체, 단 해외캐시백 제외), (부분)무이자 할부 이용금액, 단기카드대출(현금서비스), 장기카드대출(카드론), 각종 세금 및 공과금, 대학(대학원)등록금, 각종 수수료 및 이자, 연체료, 연회비, 상품권 및 선불카드 구입·충전금액, 대중교통 이용 등 무승인전표, 취소금액

파인테크카드로 실적은 쌓기 좋다고 말씀드린건 보험료, 관리비가 포함이 되기 때문에 웬만해서 는 쉽게 실적을 채울 수 있는거죠. 다른 카드의 경우 관리비 제외가 많은데 파인테크는 포함이라 실적에 대한 부담이 적어서 좋아요.

일단 스타벅스 사이렌오더로 2만원 할인받고, 영화 5천원 할인, 해외구매는 상황에 따라 틀리지만 최대 1만원까지 캐시백되고, 대중교통/택시 1만원 할인, 통신비 5천원을 받고 있습니다.

제 경우 굴비카드 활용으로 월 5~7만원 수준의 혜택을 받으니 귀찮지만 챙겨쓰게 되더군요. 만약 kb국민카드를 소지하고 계시다면 사용처에 따라 활용해세요. 다음달 명세서 할인혜택 금액을 보면 솔솔하실거에요.

> ### 정리

카드1 (반굴비), 카드2(굴비), 카드3(굴비), 카드4(굴비)

카드1의 실적만으로 카드2,3,4는 실적과 상관없이 혜택을 누릴수 있어요. 더군다나 연회비는 소유한 카드(반굴비)의 가장 높은 연회비만 1회 납부하고요.(기존 가입자만 해당, 신규는 각 카드별 면제 조건있음) 만약 반굴비카드가 2장이라면 카드 각각의 연회비가 청구되죠. 그래서 반굴비카드를 잘 선택하는 중요하지요.

그리고 국민카드가 여러장 있을 경우에 알파원카드를 활용하면 여러개의 카드를 앞파원카드 하나로 사용할 수 있습니다. 번거롭게 여러개의 카드를 소지하거나 페이에 등록할 필요가 없어요. 다만, 사용처에 따라 카드를 자동 설정을 해두면 편하게 사용할 수 있습니다. 사용처에 따른 자동 설정을 하지 않으면 사용시마다 앱에서 결제할 카드를 변경해야 번거로움이 생기죠. 그래서 알파원카드로 사용처에 따른 설정 후 사용하시면 상당히 편합니다. 추후에 알파원에 설정에 대한 부분도 짧게 공유해볼께요.

소소한 정보를 공유해보고자 첫 글을 등록했습니다. 카드와 관련된 정보라 딱딱한 면이 있지만 제가 활용하는 방법을 제 기준으로 정리해보았습니다.

첫 게시글이라 부족하지만 읽어주셔서 감사합니다.

{kind=link}